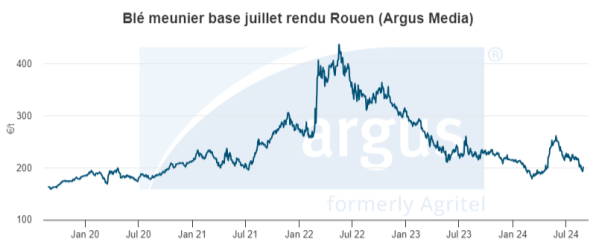

Un marché mondial du blé équilibré malgré une récolte en France catastrophique

Par Argus Media

La récolte catastrophique en France aura un impact négatif principalement sur la filière blé nationale et sur les exportations céréalières vers les pays tiers. Sur le marché mondial, les bonnes disponibilités des principaux pays exportateurs et la demande fragilisée encore incertaine, tirent les prix vers le bas.

« Suite aux précipitations excessives, des semis jusqu’à la récolte, la production de blé tendre en France chute à 25,17 Mt, en recul de -27,3 % par rapport à la moyenne des 5 dernières années » déclare Maxence Devillers, analyste de marché Argus Media.

L’impact de cette récolte catastrophique se concentre essentiellement sur la France. Les producteurs céréaliers souffriront à la fois de la chute historique de la production et des prix non rémunérateurs, tirés vers le bas par le marché mondial, notamment ces dernières semaines. L’activité des organismes stockeurs et toute la chaine logistique risquent de pâtir également de la baisse de la collecte de blé tendre. Les industries ne manqueront pas de volumes, elles devront néanmoins s’adapter aux hétérogénéités de l’année.

« La filière export pays tiers de blé tendre sera, quant à elle, amputée de -60 % de ses volumes avec 4,1 Mt, au plus bas depuis 2001/2002, contre 10 Mt en moyenne sur les 5 dernières années. Soit une perte de chiffre d’affaires à l’export pour la France évaluée à 1,4 milliard d’euros », estime Maxence Devillers.

Malgré la faiblesse historique de cette récolte, au plus bas depuis 41 ans, l’approvisionnement du marché domestique et les exportations vers les pays de l’Union européenne pourront être préservés.

Des disponibilités exportables qui se maintiennent chez les 8 grands exportateurs de blé

A l’échelle de l’Union européenne, le repli du disponible exportable, évalué à -11 Mt, est moindre en proportion qu’en France. Alors que l’Allemagne accuse également une perte notable de production, d’autres pays exportateurs tels que la Roumanie et la Bulgarie enregistrent d’excellentes récoltes de blé . Les bons à très bons niveaux de production observés en Espagne, Italie ou Pays Baltes confortent le bilan européen.

En Ukraine, la production reste dans la moyenne des 2 dernières années à 21,74 Mt (contre 28 Mt avant le conflit). Mais les stocks accumulés lors du blocage maritime de 2022 sont désormais écoulés. Le pays a donc moins de blé exportable aujourd’hui. Après 2 années records, la production de blé russe, qui a fait face à davantage d’adversités climatiques, perd -8,8 Mt avec un total de 82,6 Mt. Mais les importants stocks de report de près de 15 Mt permettent d’envisager des exportations russes pratiquement aussi fortes que ces 2 dernières années.

A contrario, tous les autres grands pays exportateurs, Etats-Unis, Canada, Kazakhstan, Australie et Argentine, ont ou vont bénéficier de bonnes à très bonnes récoltes. Elles viennent presque compenser les baisses de disponibilités exportables constatées sur le continent européen.

Une demande sur le marché mondial fragilisée et incertaine

Alors que l’offre globale à l’export de blé recule légèrement de -3 Mt par rapport à la précédente campagne, la demande à l’import sur le marché mondial devrait reculer davantage. L’Afrique du nord dénote avec des besoins à l’import records de 19,5 Mt, en hausse de 2,4 Mt sur un an, pour cause de production décevante, principalement au Maroc, mais aussi en Algérie et en Tunisie.

Trois des principaux clients historiques du blé russe voient leurs besoins d’importations chuter de -5 Mt : le Pakistan, qui enregistre une bonne récolte, le Bangladesh à cause de problèmes économiques et la Turquie par protectionnisme avec un ban à l’import instauré par le gouvernement turc.

Après le record de l’an passé, les importations chinoises de blé sont pour le moment attendues à 11 Mt, en recul de -2,5 Mt . Ce déclin peut encore s’aggraver si la faible dynamique d’achat du pays constatée sur toutes les céréales ces derniers mois se poursuit.

L’Inde, qui devrait revenir à l’import pour la première fois depuis 2016 et importer 3 Mt, tarde à se manifester et entretient le doute.

C’est donc un marché mondial du blé qui apparaît équilibré à ce jour, mais avec des prix, comme au printemps dernier, au plus bas depuis l’été 2020. Toute nouvelle baisse de demande peut affaiblir davantage les cours internationaux. En revanche, le soutien aux cours du blé pourrait venir du maïs. Déjà fragilisé par une baisse de production attendue en Europe de l’Est et en Ukraine, ce marché est suspendu au verdict final de la récolte aux Etats-Unis.