Les matières premières agricoles peuvent procurer une couverture contre l’inflation

|

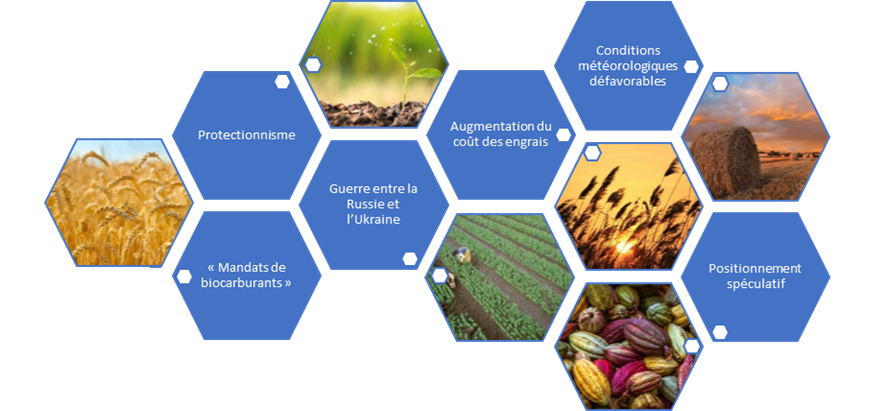

Par Aneeka Gupta, Directeur, Recherche Macroéconomique, WisdomTree Les cours des matières premières agricoles ont été dopés par la hausse des prix des céréales et des oléagineux. À un moment où les actions internationales ont corrigé de près de 13,88 %1 sur fond de flambée de l’inflation et de durcissement des conditions de liquidité, les matières premières agricoles ont progressé de 26,8 %2. Il existe une pléthore de problèmes du côté de l’offre dus à la guerre, qui devraient continuer à tirer les prix vers le haut : la progression du protectionnisme, l’augmentation du coût des engrais, le changement des « mandats de biocarburants » et des conditions météorologiques défavorables, pour n’en citer que quelques-uns. La guerre entre la Russie et l’Ukraine a eu des répercussions, depuis les perturbations des chaînes d’approvisionnement à l’augmentation du coût des engrais.

Source : WisdomTree en date du 7 juin 2022 La hausse du protectionnisme dope les cours des matières premières agricoles

La réglementation sur les mélanges à plus forte teneur en biocarburant dopera la demande de maïs et d’huile de soja

Cette décision va exercer une pression sur les raffineurs pour qu’ils mélangent plus de biocarburants à leur production d’essence cette année, ce qui aura un impact net positif sur ce secteur. Les céréales tels que le maïs devraient bénéficier de cette tendance en raison de leur contenu élevé en amidon et leur conversion relativement facile en éthanol. Sur fond de stock de diesel en baisse, le Brésil envisage d’accroître la proportion de biocarburant de 10 % à 15 % (c’est-à-dire le volume d’huile de soja mélangé à du carburant pour camion). Cette décision pourrait doper la demande de soja à un moment où son offre est déjà limitée à cause de sécheresses en Amérique du Sud et en raison de plantations américaines inférieures à celles de l’an dernier. L’augmentation du coût des engrais affaiblit la demande et diminue les rendements Le conflit entre la Russie et l’Ukraine a entraîné des perturbations de la production d’engrais et de fortes hausses des prix, ce qui a exercé une pression sur les marges des agriculteurs et sur les rendements agricoles dans d’autres pays, tirant à la hausse la plupart des matières premières agricoles. La Russie et l’Ukraine représentent une part significative du commerce international d’engrais. Au niveau mondial, la Russie produit 9 % des engrais azotés, 10 % des engrais phosphatés et 20 % des engrais potassiques4. Elle exporte plus des deux tiers de sa production de chaque engrais. Quant à elle, la Biélorussie produit 17 % des engrais potassiques au monde et en exporte la plupart5.

En raison de la qualité élevée de ses sols, l’Argentine a tendance à utiliser moins d’engrais, mais le Brésil (premier importateur d’engrais au monde) dont 85 % des besoins en engrais sont importés devrait être sensiblement plus touché. À elle seule, la Russie représente 25 % du total des importations brésiliennes d’engrais. Les agriculteurs peuvent également planter plus de graines de soja qui nécessitent moins d’engrais que le maïs. L’équilibre entre l’offre et la demande de maïs américain et mondial devrait continuer de se tendre, ce qui laisse à penser que ses prix actuellement élevés se maintiendront à un tel niveau. Les prix élevés et la faible disponibilité des engrais conduisent les agriculteurs à en réduire l’utilisation ce qui entraîne également une baisse des prix des engrais similaire à la tendance observée en 2008.

Source : Bloomberg, WisdomTree en date du 27 mai 2022. La performance passée n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse. Le positionnement spéculatif sur les matières premières agricoles gagne en vigueur D’après des chiffres de la Commodity Futures Trading Commission (CFTC), le positionnement spéculatif net sur les matières premières agricoles a fortement augmenté depuis la pandémie. Le resserrement de l’offre, associé à la constitution de stocks par les gouvernements préoccupés par la sécurité alimentaire a entraîné une hausse des prix des matières premières agricoles. Non seulement le positionnement spéculatif sur les matières premières agricoles a augmenté dans une perspective historique, mais également en comparaison avec d’autres sous-secteurs des matières premières, comme le montre le Graphique ci-dessous :

Source : WisdomTree, CFTC, Bloomberg au 25 mai 2022. La performance passée n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse. Les conditions météorologiques défavorables ont un impact sur les matières premières agricoles El Niño et La Niña sont les phases chaudes et froides d’une tendance climatique récurrente œuvrant dans la région tropicale du Pacifique : El Niño – Oscillation australe ou « ENOA » en version abrégée.

Cette tendance va et vient de façon irrégulière tous les deux à sept ans et chaque phase entraîne des perturbations prévisibles des températures et des précipitations6. Le courant La Niña circule depuis octobre 2021. Il est responsable des sécheresses en Amérique du Sud, d’un climat plus doux dans les États du Sud des États-Unis et d’une forte pluviométrie dans le Nord-Ouest du Pacifique. Il existe une probabilité de 51 % que La Niña se poursuive jusqu’à la période de décembre à février, cette probabilité étant en baisse par rapport à la prévision de 58 % du mois dernier d’après le centre de prévision climatique des États-Unis. Les eaux de l’océan Pacifique équatorial devraient rester fraîches ou proches de la normale entre juin et septembre, ce qui signifie que l’influence d’El Niño et de La Niña sur la météo ne suffira pas à perturber les tempêtes tropicales et les ouragans dans l’Atlantique.

Conclusion Les matières premières agricoles ont affiché une performance soutenue en 2022. Pourtant, il demeure de nombreux facteurs qui pourraient faire grimper encore plus la performance de ce sous-secteur des matières premières. Les matières premières agricoles sont uniques en raison de leur forte dépendance aux conditions météorologiques qui les rend volatiles, mais elles offrent aussi des avantages en termes de diversification.

|

||

|

1 Bloomberg – Indice MSCI World du 31 décembre 2021 au 9 juin 2022 2 Bloomberg – Sous-indice Bloomberg Agriculture du 31 décembre 2021 au 9 juin 2022 3 Direction générale du commerce extérieur (« Directorate General of Foreign Trade ») de l’Inde au 13 mai 2022 4 Bloomberg Intelligence 5 Bloomberg Intelligence 6 Climate.gov

|

||

|

Le présent document a été rédigé par WisdomTree et ses sociétés affiliées. Il ne constitue en aucun cas une prévision, une recherche ou un conseil en investissement, ni une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou bien d’adoption d’une quelconque stratégie d’investissement. Les opinions exprimées correspondent à la date de publication du document et peuvent varier selon les circonstances. Les informations figurant dans les présentes, y compris toute opinion qui y est exprimée, proviennent de sources exclusives et non exclusives. De ce fait, aucune garantie n’est donnée quant à l’exactitude ou à la fiabilité des informations. En outre, WisdomTree, toute société affiliée, un de leurs dirigeants, employés ou agents rejettent toute responsabilité en cas d’erreurs ou d’omissions (y compris la responsabilité envers toute personne pour cause de négligence). L’utilisation des informations contenues dans le présent document est laissée à la seule discrétion du lecteur. La performance passée ne constitue pas une indication fiable des performances futures. |