Le blé de la mer Noire plus que jamais clé de l’équilibre du marché

Malgré une relative détente des prix du blé, qui restent à un niveau historique élevé, les tensions sont très présentes sur le marché mondial et la situation peut basculer à tout moment si la montée en puissance des exportations des blés de la mer Noire n’a pas lieu.

Paris, le 30 août 2022 – « L’hyper volatilité marquera encore le marché du blé dans les mois à venir : les stocks de céréales sont faibles, le risque climatique est désormais courant, l’incertitude géopolitique domine, le contexte macro-économique inquiète, et enfin, la crise énergétique menace la demande industrielle en Europe » analyse Michel Portier, président d’Argus Media France.

Une petite récolte française de blé trop sollicitée en début de campagne

Avec un stock final estimé par Agritel à un très faible niveau de 2,2 Mt, la campagne 2022-2023 s’annonce très tendue sur le marché du blé tendre français. « La production 2022 déçoit. Nous l’estimons désormais à 33,63 Mt soit 1,3 Mt en-deçà de la moyenne quinquennale. Mais c’est surtout du côté de la demande que les sollicitations sont trop fortes à ce jour » annonce Nathan Cordier, responsable de l’analyse de marché chez Agritel.

La récolte de maïs 2022 s’annonce catastrophique. En France, Agritel prévoit une production de 10,8 Mt au plus bas depuis plus de 20 ans. En Europe l’estimation s’élève à 53,8 Mt, au plus bas depuis 15 ans. Ce manque de maïs va limiter le recul de la consommation de blé en alimentation du bétail, en dépit de la crise qui touche l’élevage français et européen. À cela s’ajoutent les faibles récoltes de blé du sud de l’Europe. En conséquence, l’export intra-communautaire de blé français restera élevé à 7 Mt selon Agritel.

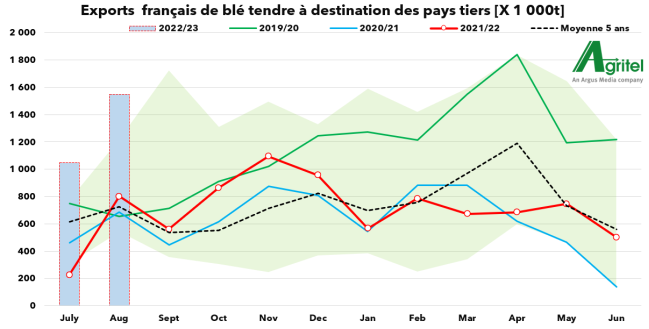

Toutefois, la plus forte demande en blé français vient de l’export vers les pays tiers. En raison de la faible présence des blés de la mer Noire en début de campagne, la France a multiplié les ventes vers le Maghreb, l’Afrique Sub-Saharienne, le Pakistan ou encore le Yémen. « Avec plus de 2,5 Mt chargées sur les mois de juillet-août, 25 % du potentiel export, que nous estimons au total à 10,2 Mt, est déjà réalisé. Habituellement, les chargements tournent autour de 14 % à fin août. Le rythme actuel, sans précédent, ne pourra pas tenir » alerte Nathan Cordier. D’autres chargements atypiques sont d’ailleurs attendus cet automne vers l’Egypte notamment.

« Pour que le marché français puisse s’équilibrer, la demande export devra ralentir, soit par une hausse des prix comme on l’a connue au printemps dernier, soit par la montée en puissance des blés de la mer Noire » analyse l’expert qui conclut : « Quoi qu’il arrive, le blé français devrait rester plus cher que celui vendu sur marché mondial ».

Seule la montée en puissance des blés de la mer Noire peut détendre le marché

Sur le marché mondial, la demande en blé s’est relancée alors que les prix ont marqué une nette baisse depuis le printemps. Face à cela, les productions de blé de l’Union européenne et des États-Unis sont à peine à leur moyenne quinquennale. L’Australie et le Canada devraient a contrario s’illustrer par d’excellentes récoltes sans toutefois atteindre leur record. Enfin, l’Argentine risque de décevoir en raison de la sécheresse qui a handicapé les semis. « La production de blé des 5 grands exportateurs hors mer Noire progresse à peine par rapport à l’an passé. Elle ne leur permettra pas de couvrir une défaillance de l’Ukraine ou de la Russie » souligne Nathan Cordier.

« Depuis 3 mois, le marché s’est progressivement rassuré au sujet des exports ukrainiens et russes » ajoute l’analyste. Le corridor maritime établi en Ukraine est une première réussite pour ce pays : 12 Mt de blé pourraient être exportées selon Agritel, contre 18,1 Mt en moyenne ces 5 dernières années. Mais cette fragile victoire commerciale de l’Ukraine reste soumise aux aléas du conflit.

De son côté, la Russie a plus de marge de manœuvre grâce à une récolte de blé record annoncée à 95 Mt. Elle pourrait exporter un volume record de 42 Mt de blé contre 36,6 Mt en moyenne ces 5 dernières années. « Sur le papier, la Russie a de quoi compenser les sorties réduites de l’Ukraine. Cela conforte les acheteurs du monde entier et détend ainsi les cours » analyse Nathan Cordier. Cependant sur juillet-août les exportations de blés russes sont en recul de -17 % par rapport à la moyenne, leur accélération qui s’observe peu à peu, devient capitale.

Nathan Cordier résume ainsi la situation : « Les acteurs du marché du blé cherchent à croire à la détente. Les prix se tassent mais rien n’est définitivement acquis. Sans une véritable accélération des exports de la zone mer Noire, la tension peut vite reprendre, les marges de manœuvre des autres pays exportateurs étant limitées ».

Une situation à risque pour l’agriculture française

Marquée par de très fortes hétérogénéités selon les régions, la campagne 2022 s’annonce toutefois convenable pour une majorité de céréaliers français grâce à des prix de vente élevés. C’est surtout la future campagne 2023 qui est à haut risque avec un effet ciseau à surveiller. « Une forte hausse des coûts de production, entrainée par les engrais, pourrait mettre à mal la filière en cas de baisse des cours du blé l’an prochain » s’inquiète Michel Portier, président d’Argus Media France.

Du côté des éleveurs, la situation est plus qu’alarmante pour l’ensemble des filières entre les problèmes sanitaires, la flambée du coût de l’alimentation du bétail et la sécheresse historique. « Face aux baisses de cheptel, le prix des productions animales s’ajuste peu à peu à la hausse. Mais il faudra plusieurs mois avec des marges très positives pour rétablir les trésoreries » conclut Michel Portier.