Par le CNIEL

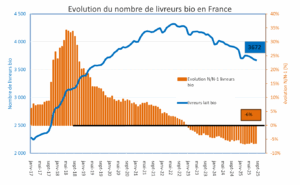

En août 2025, le nombre de livreurs de lait bio a reculé de 6 % sur un an. Ce déclin s’explique surtout par le faible écart de prix entre lait bio et lait conventionnel, insuffisant pour couvrir les coûts de production plus élevés en bio.

Le Cniel anticipe une nouvelle accélération des cessations d’activité : près de 160 arrêts sont prévus d’ici juin 2026, soit trois fois plus qu’en 2024, touchant principalement des fermes de grande taille. Les déconversions devraient représenter près de 80% des arrêts, contre la moitié en 2023 et 2024. En conséquence, l’offre de lait bio devrait continuer de reculer fortement dans les prochains mois.

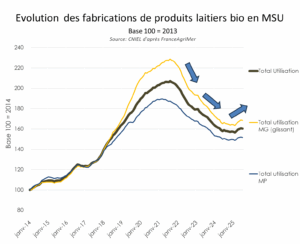

Parallèlement, la demande de lait bio repart légèrement à la hausse, avec une hausse de 3 % des fabrications de produits laitiers bio en 2025 : une première depuis quatre ans. Les ventes progressent dans les circuits spécialisés et la restauration collective, où le bio dépasse 10% des achats grâce à la loi EGAlim. La filière entre ainsi dans une phase de rééquilibrage, davantage portée par la contraction de l’offre que par un vrai rebond de la demande

En conclusion, la filière bio est en phase de rééquilibrage, mais davantage sous l’effet de la baisse de l’offre que du rebond de la demande, qui reste encore modéré. Cette crise laisse toutefois craindre une perte durable d’attractivité pour les conversions futures, alors même que la demande se redresse en Europe.

Présentation détaillée

Le nombre de livreurs bio continue de décliner à un rythme inédit. A août 2025, il était en baisse de -6% sur un an, et inférieur de 15% par rapport au maximum atteint en 2023. Si de plus en plus d’éleveurs quittent le bio, c’est avant tout du fait du faible écart de prix entre le lait bio et le lait conventionnel. Aujourd’hui, la différence tourne autour de 40 euros / 1 000 litres sur un an glissant en moyenne— insuffisant pour compenser les coûts de production plus élevés en bio. Néanmoins, cet écart de prix pourrait de nouveau s’accentuer dans les prochains mois, en lien avec la chute actuelle des cours du beurre poudre, qui devrait affecter moins directement les prix du lait bio.

Chaque année, le CNIEL mène une étude prospective auprès des collecteurs de lait, afin d’identifier les conversions et les cessations d’activité prévues chez leurs éleveurs.

La dernière enquête datée d’août 2025 prévoit une nouvelle accélération des cessations pour les 12 mois à venir ; près de 160 d’arrêts d’activités lait bio sont d’ores et déjà prévus d’ici juin 2026, soit 3 fois plus que l’an dernier à la même époque. Ces cessations toucheront principalement des exploitations de plus grande taille, avec une production moyenne d’environ 350 000 litres par an. Les déconversions devraient représenter près de 80 % des arrêts, contre seulement la moitié en 2023 et 2024.

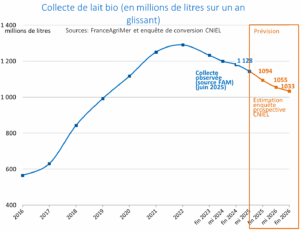

Par conséquent, l’offre de lait bio devrait continuer de reculer fortement dans les prochains mois. A août 2025, la collecte était en baisse de 5% sur un an glissant, à 1,13 milliard de litres, un niveau 13% inférieur à celui du record atteint début 2023. Au regard des cessations prévues, notre enquête prospective prévoit que la production laitière pourrait s’approcher de la barre du milliard de litre d’ici fin 2026.

En parallèle, la demande de lait bio repart légèrement à la hausse. Résultat : les fabrications de produits laitiers bio progressent de 3 % sur le début de l’année 2025 — c’est la première hausse depuis quatre ans !

A part les crèmes et les poudres conditionnées, toutes les autres catégories sont en augmentation cette année.

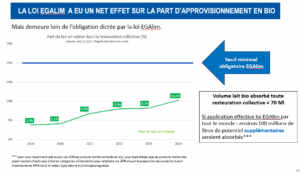

En 2025, la demande de produits laitiers bio continue de reculer légèrement dans les grandes surfaces. En revanche, elle progresse nettement dans les circuits spécialisés bio, mais aussi en restauration collective, où la part du bio dépasse désormais 10 % des achats de produits laitiers en valeur, portée par la mise en œuvre progressive de la loi EGAlim.*** si la loi était pleinement appliquée, et le seuil de 20% de bio atteint par tous les acheteurs, cela pourrait représenter un potentiel de 100 millions de litres de lait bio supplémentaires absorbés dans les prochaines années.

En conclusion, la filière bio est en phase de rééquilibrage, mais davantage sous l’effet de la baisse de l’offre que du rebond de la demande, qui reste encore modéré.

La crise risque de laisser des stigmates durables sur les velléités des futurs candidats à la conversion, ce qui pourrait compliquer la reconstitution du potentiel de production en cas de reprise plus marquée de la demande, comme on l’observe actuellement chez nos voisins européens.