Blé tendre : la France retrouve des bons volumes, mais doit relever le défi de l’export

Par Argus média

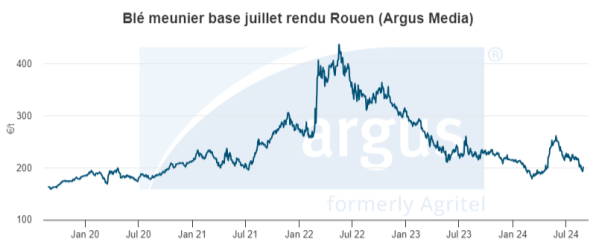

Après une récolte 2024 catastrophique, la production française de blé tendre rebondit en 2025 à 33,4 Millions de tonnes, selon la dernière estimation réalisée par Argus Media qui évalue à 193.50 €/t base juillet rendu Rouen, le prix du blé meunier, restant bien en deçà du seuil de rentabilité. Pour Argus Média, il manque environ 30 €/t aux producteurs pour couvrir leurs coûts. En cause : une pression concurrentielle accrue sur le marché mondial et une parité euro/dollar défavorable.

De gauche à droite : Maxence Devillers, Analyste sénior, Sébastien, Directeur du développement, Poncelet, Alexandre Willekens, Analyste sénior et Gautier Le Molgat, Directeur général d’Argus Média France.

« Nous assistons à un apparent retour à la normale de la récolte 2024 mais qui ne dissipe pas les inquiétudes des producteurs, confrontés à un marché déprimé » déclare Gautier le Molgat, président-directeur général d’Argus Média France, lors de son intervention à la conférence de presse qui s’est tenue ce matin. Dans un contexte de demande domestique et européenne stable, la hausse de la production française implique une nécessité d’exporter massivement vers les pays tiers. Pour équilibrer le bilan, il faudrait vendre 9,5 Mt hors Union Européenne. Or, Argus ne prévoit que 8 Mt d’exportations, un objectif déjà ambitieux, qui laisserait un stock final de 4 Mt – un niveau inédit depuis 20 ans en France.

La perte du débouché algérien, sur fond de tensions diplomatiques, et la baisse des achats chinois compliquent la donne. La France devra consolider ses positions au Maroc et en Afrique sub-saharienne, tout en explorant de nouveaux marchés. Les récents contrats vers l’Égypte et l’Asie du Sud-Est illustrent cette obligation de diversification.

À l’échelle européenne, le marché est lui aussi encombré. Des récoltes records en Espagne, Roumanie et Bulgarie, accentuent la pression. La Russie et l’Ukraine devraient encore dominer les échanges. Argus affiche d’ailleurs une récolte russe de 86,1 Mt, la troisième meilleure de son histoire, et une production ukrainienne résiliente à 21,9 Mt.

Sur le bassin mer Noire, le blé à 12.5 % de protéine au départ de la zone CVB (Constanta-Varna-Bourgas) est évalué à 238 $/t Fob. Ce prix Argus Media sert de référence pour le cash-settlement du nouveau contrat à terme Black Sea Wheat (CVB) de la bourse américaine CME.

Dans l’hémisphère sud, les conditions climatiques favorables et des stocks de départ élevés en Australie et en Argentine renforcent l’abondance. Pour la première fois, la production cumulée des huit principaux exportateurs mondiaux de blé dépassera les 400 Mt. Malgré une reprise tendancielle de la demande mondiale, les stocks chez les grands exportateurs devraient croître de 5 Mt pour atteindre 69 Mt, un sommet depuis 8 ans.

Le maïs n’échappe pas à cette dynamique. Tandis que l’UE perd 4 Mt sur un an à cause de la sécheresse (55 Mt pour 2025), les États-Unis s’apprêtent à récolter un record de 412 Mt (+35 Mt sur un an) selon Argus.

« Le marché mondial des céréales renoue ainsi avec la lourdeur des années 2016-2019. Seuls un sursaut de la demande, une rétention prolongée des producteurs mondiaux, une montée des tensions géopolitiques, des mouvements de devises, ou encore la météo de 2026 pourraient raviver la volatilité », déclare Gautier Le Molgat.

De gauche à droite : Sébastien Poncelet, Directeur du développement, Gautier Le Molgat, Directeur général d’Argus Média France, Maxence Devillers, Analyste sénior, et Alexandre Willekens, Analyste sénior et.